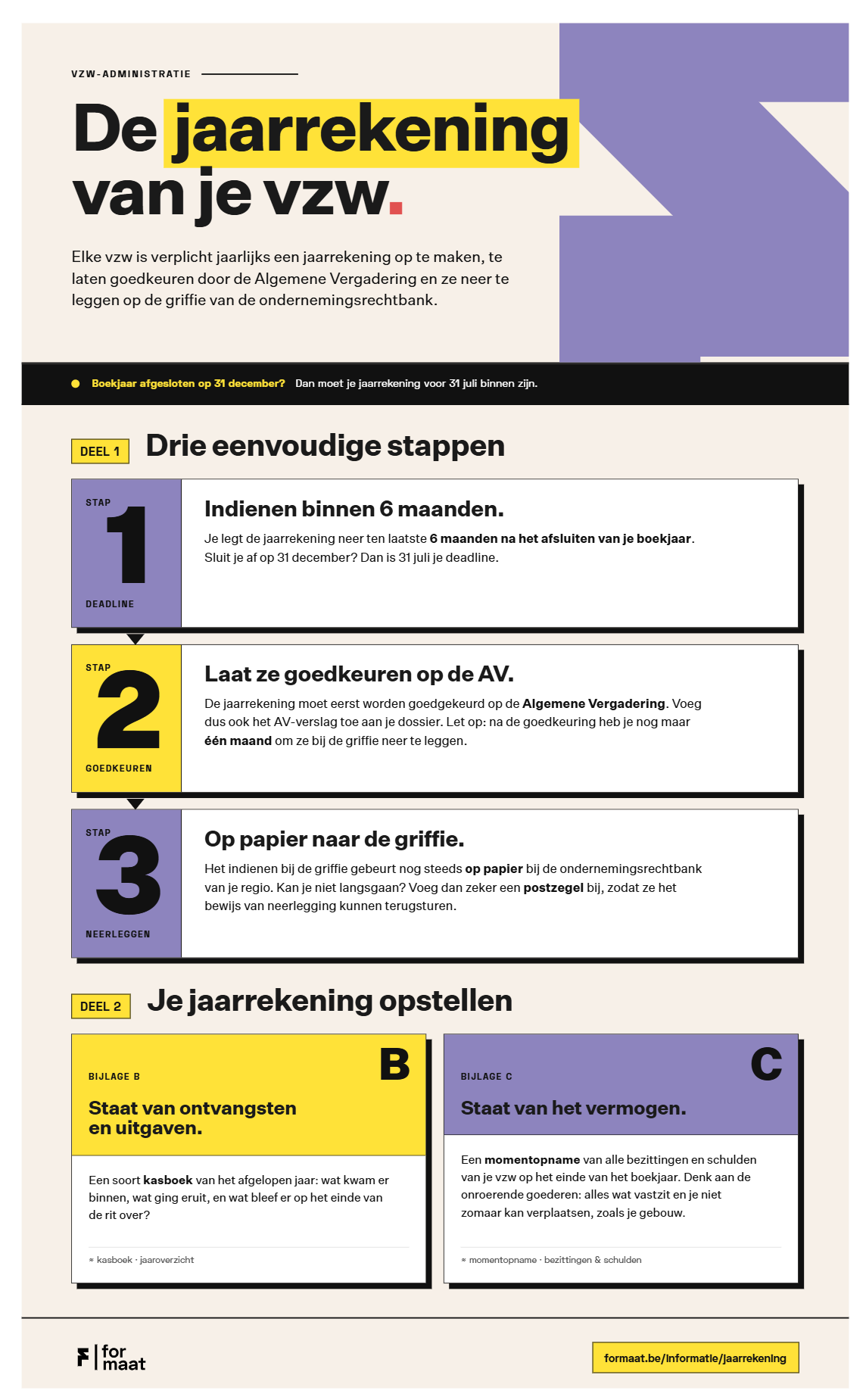

Elke vzw is verplicht jaarlijks een jaarrekening op te maken, te laten goedkeuren door de algemene vergadering en ze neer te leggen op de griffie van de ondernemingsrechtbank. De deadline hiervoor is 6 maanden na het afsluiten van het boekjaar. Bestuurders kunnen aansprakelijk gesteld worden als ze dit niet naleven.

Voor werkingen die hun boekjaar dus afsluiten op 31 december, ligt de deadline op 31 juli.

Hoe dien je de jaarrekening in bij de griffie?

Bij het neerleggen van de jaarrekening moeten volgende zaken aanwezig zijn:

- Staat van ontvangsten en uitgaven

- Toelichting: Deze bestaat uit twee delen: de staat van vermogen en de waarderingsregels

- Verslag van de algemene vergadering

- Handtekening op alle documenten

Algemene info

- De staat van ontvangsten en uitgaven (bijlage B) & de toelichting (bijlage C) vul je twee keer in. Je zal bij neerlegging eentje terugkrijgen als bewijs dat je het hebt ingediend.

- Schrijf bovenaan de naam van de vzw zoals in de statuten vermeld, "vzw" of "vereniging zonder winstoogmerk", de nauwkeurige omschrijving van de zetel van de vzw (het adres van je werking), het ondernemingsnummer.

- Voeg het verslag van de algemene vergadering toe waarop de jaarrekening en de begroting zijn goedgekeurd. De begroting hoef je niet mee in te dienen.

- Tot slot handteken je alle documenten. Wie er kan tekenen, is opgenomen in de statuten. Als dat niet zo is, zijn het de voorzitter en één of twee bestuurders.

Indienen jaarrekening

Het indienen van de jaarrekening bij de ondernemingsrechtbank kan enkel op papier. Bezorg de papieren persoonlijk bij de ondernemingsrechtbank van jouw regio.

Naar welke rechtbank jullie moeten, kun je hier opzoeken. Dit hangt af van de regio waarin jullie werking gelegen is. Akten voor werkingen in Brussel leg je neer op de griffie in de Britse Tweedelegerlaan 148 in Vorst.

Is het ver om naar de ondernemingsrechtbank te gaan? Je kan de jaarrekening ook opsturen! Voeg één extra postzegel toe zodat ze het bewijs (het dubbele document) kunnen terugsturen.

De staat van ontvangsten en uitgaven (bijlage b)

De staat van ontvangsten en uitgaven moet in dit minimumschema en moet jaarlijks worden neergelegd bij de griffie van de ondernemingsrechtbank. Neem bij het invullen onderstaande info erbij.

De ontvangsten worden onderverdeeld in vier rubrieken:

- Lidgelden: het geld dat leden betalen om lid te mogen zijn.

- Schenkingen en legaten: komt bijna niet voor in het lokale jeugdwerk. Sponsorgelden horen hier trouwens niet thuis, omdat een sponsor een tegenprestatie verwacht in de vorm van bijvoorbeeld reclame.

- Subsidies: de financiële steun die de vzw krijgt van een overheid of een non-commerciële organisatie zoals de Koning Boudewijnstichting.

- Andere ontvangsten alle ontvangsten die niet in de drie vorige categorieën vallen.

De uitgaven worden eveneens onderverdeeld in vier rubrieken:

- Goederen en diensten: de goederen en diensten die een vereniging inkoopt met de bedoeling om ze weer te verkopen. Bij jeugdhuizen is dat de drank die niet bedoeld is voor eigen consumptie.

- Bezoldigingen: uitgaven onder die rechtstreeks verband houden met het personeel van het jeugdhuis. Daaronder vallen alle bezoldigingen en gages van iedereen die geen boekhouding dient te voeren, zoals deejays die geen rechtspersoon zijn. Vrijwilligersvergoedingen of facturen betaald aan artiesten vallen hier dus niet onder.

- Diensten en diverse goederen: goederen en diensten die je aankoopt om je vzw goed te laten draaien, maar die je niet opnieuw wil verkopen. Het gaat dan om verzekeringen, gas en elektriciteit, drukwerken, onderhoudscontracten, vrijwilligersvergoedingen, betalingen aan een SBK (sociaal bureau voor kunstenaars), facturen van artiesten…

- Andere uitgaven: alle uitgaven die niet in de drie vorige categorieën vallen. Voorbeelden zijn boetes en auteursrechten.

De toelichting (bijlage C)

De toelichting bestaat uit de staat van vermogen en de waarderingsregels.

De staat van vermogen

De staat van vermogen maak je vanuit het inventaris. De vzw moet een volledig overzicht of inventaris geven van alle bezittingen. Er bestaat hiervoor een model (zie hieronder). Geleende of gehuurde goederen moeten enkel worden opgenomen wanneer het belangrijk is.

Het model voor de staat van vermogen moet jaarlijks worden neergelegd bij de griffie van de ondernemingsrechtbank. Opgelet: ook slapende vzw’s of vzw’s in ontbinding moeten dat neerleggen.

De staat van vermogen bestaat uit vier rubrieken die verder worden opgesplitst:

Bezittingen

- Onroerende goederen: dit zijn goederen die niet verplaatsbaar zijn, zoals een gebouw

- Roerende goederen: machine, rollend materieel…

- Voorraden: goederen die werden aangekocht om ze later te te verkopen. Bij jeugdhuizen is dat bijvoorbeeld de drankvoorraad.

- Schuldvorderingen: dit zijn alle openstaande facturen die de vzw nog moet innen. Vorderingen die je niet langer kunt innen (bijvoorbeeld omdat ze verjaard zijn), hoeven niet te worden opgenomen. Je moet dat dan wel verantwoorden in de toelichting.

- Geldbeleggingen en liquiditeiten: geldbeleggingen zijn financiële middelen die belegd zijn met het oog op financiële opbrengsten zoals kasbonnen. Liquiditeiten zijn financiële middelen die onmiddellijk beschikbaar zijn, met andere woorden het geld dat op de rekeningen staat en in de kas zit.

- Andere activa: alle bezittingen die niet in de vorige categorieën vallen.

Schulden

- Financiële schulden: bijvoorbeeld een lening bij de bank of bij de gemeente.

- Schulden ten aanzien van leveranciers: alle openstaande facturen die de vzw nog moet betalen.

- Schulden ten aanzien van leden: bijvoorbeeld kosten die een lid gemaakt heeft in naam van de vzw, maar die nog moeten worden terugbetaald.

- Fiscale, salariele en sociale schulden: ook achterstallige lonen worden hier vermeld.

- Andere schulden: alle schulden die niet in de vorige categorieën vallen.

Rechten

- Beloofde subsidies: subsidies waar je recht op hebt, maar die nog niet zijn toegekend. Opgelet: het moet gaan over subsidies van de afgesloten periode.

- Beloofde schenking: gelijkaardig aan de beloofde subsidies, maar dan met schenkingen.

- Andere rechten: alle rechten die niet in de vorige categorieën vallen.

Plichten

- Hypotheken en hypotheekbeloften: een hypotheek op een gebouw is hier een voorbeeld van.

- Gegeven waarborgen: de vzw stelt zich borg.

- Andere verbintenissen: alle plichten die niet in de vorige categorieën vallen. Een voorbeeld zijn reeds ontvangen subsidies waarvoor je nog uitgaven moet doen in het volgende boekjaar.

De waarderingsregels

De waarderingsregels zijn de regels die je gebruikt om de waarde van je inventaris te schatten. Die regels worden opgesteld door het bestuur en moeten hetzelfde zijn voor de verschillende jaren. Bij aanpassing moet je dit vermelden en verantwoorden in de toelichting.

Er is ruimte om bijkomende inlichtingen te geven. Dat kan extra uitleg zijn bij bepaalde cijfers uit de staat van ontvangsten en uitgaven. In de waarderingsregels kun je ook bezittingen of belangrijke rechten en plichten opsommen die moeilijk waardeerbaar zijn.

Micro vzw’s met vereenvoudigd schema

De meeste lokale vzw’s zijn micro vzw's en mogen werken met een enkelvoudige boekhouding. Deze vzw’s hebben gedurende twee jaren:

- een jaargemiddelde van maximaal vijf werknemers

- maximaal 391.000 euro aan andere dan normale ontvangsten, exclusief btw

- maximaal 1.562.000 euro aan bezittingen of hetzelfde bedrag aan schulden.

Deze vzw’s leggen de goedgekeurde jaarrekening neer bij de griffie van de ondernemingsrechtbank.

Het is echter niet verboden om een dubbele boekhouding te voeren. We raden dit wel af, omdat het voor micro vzw's meestal te complex en onnodig is. Doe je het toch, dan volstaat het ook in dat geval om de jaarrekening neer te leggen bij de griffie en dus niet bij de Nationale Bank.

Het minimumschema versus de uitgebreide jaarrekening

Voor de griffie volstaat het minimumschema. Buitenstaanders krijgen zo een zicht op de financiële situatie van de vzw. Als de bestuurders geen jaarrekening neerleggen binnen de maand na goedkeuring, dan kan de vzw ontbonden worden. Eindigt jullie boekjaar op 31 december? Dan leg je de goedgekeurde jaarrekening neer voor 31 juli.

Voor de aangifte van de rechtspersonenbelasting heb je een meer uitgebreide jaarrekening nodig, zoals voorgelegd aan de algemene vergadering. Het minimumschema bevat te weinig informatie voor de belastingdiensten.

Slimme bestuurders werken met Assist, een programma dat gratis is voor leden van Formaat. Assist heeft een model voor de griffie en een model voor de rechtspersonenbelasting.

Je kan de staat van uitgaven en ontvangsten makkelijk downloaden bij ‘Financiële rapporten en verslagen’ -> ‘Voor extern gebruik’.

Ja kan na het afsluiten van het boekjaar de staat van vermogen opmaken en downloaden bij Financiële rapporten en verslagen’ -> ‘voor extern gebruik’.

📸 Safaa

Video: jaarrekening opstellen en neerleggen

Inhoud geblokkeerd

Accepteer onze cookies om deze inhoud te bekijken.